■企業所得税の予定納税

中国の企業所得税では四半期ごとに予定納税を行いますが、日本のように前年度の税額に基づいたものではなく、四半期ごとの実際の利益(月次財務諸表)により申告納税を行うものです。仮決算という発想は薄いので、四半期ごとに税額を確定すること、特に四半期ごとの申告納税額が年税額を超えないよう調整することを、専管員から指導されます。

■四半期申告

ところが、ビジネスは予定通りにはいきません。年初(第1四半期)に利益が出たと思ったら、第3四半期には赤字が出て、通算で赤字になることもよくあります。もちろん、第1四半期、第2四半期に納税した金額は確定申告で清算されますが、還付手続が意外に難しいのです。そこで還付申告にならないように、専管員から四半期申告を調整するよう指導されます。そのとき企業は、指導に従い次のような経費の見積もり計上を行うことになります。

■日本の更正の請求

日本に、更正の請求という制度があります。

既に行った申告について、

(1)納付すべき税額が多すぎたこと

(2)申告書に記載した翌期への繰越欠損金が少なすぎたこと

などがあったとき、5年以内に限り還付を請求できる制度ですが、一度納付した税金は簡単には返さないというのは、日本でも中国でも税務の原則のようです。

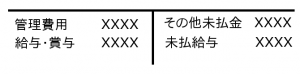

■未払経費に注意

経費の見積もり計上は、四半期申告における実務上の対応策ですから「郷に入らば郷に従え」ですが、「管理費用」や「給与・賞与」などの勘定科目に調整が加わった財務諸表が作成されることになります。「その他未払金」「未払給与」なども見積もり計上ですから、取り扱いには充分に注意しましょう。